Banyak orang mencari informasi mengenai simulasi gadai BPKB mobil 50 juta sebelum mengajukan pinjaman. Tujuannya sederhana: ingin mengetahui berapa cicilan per bulan, berapa total bunga yang harus dibayar, serta memastikan nominal angsuran sesuai dengan kemampuan finansial.

Di tengah kebutuhan dana cepat, skema gadai bpkb mobil menjadi solusi yang cukup populer karena proses relatif cepat dan kendaraan tetap bisa digunakan. Namun tanpa perhitungan yang matang, cicilan justru bisa mengganggu stabilitas keuangan bulanan.

Karena itu, melakukan simulasi sebelum mengajukan pinjaman adalah langkah cerdas agar tidak terjebak cicilan yang memberatkan di kemudian hari.

Apa Itu Simulasi Gadai BPKB Mobil?

Simulasi gadai BPKB mobil adalah perhitungan estimasi cicilan berdasarkan beberapa komponen utama, yaitu:

- Nominal pinjaman

- Suku bunga

- Tenor (lama angsuran)

- Sistem bunga (flat atau menurun)

Melalui simulasi, kamu dapat mengetahui:

- Total bunga yang dibayar selama masa pinjaman

- Jumlah cicilan per bulan

- Total pembayaran hingga lunas

Simulasi ini penting untuk membantu perencanaan keuangan dan menentukan apakah pinjaman Rp50 juta benar-benar sesuai dengan kemampuan bayar.

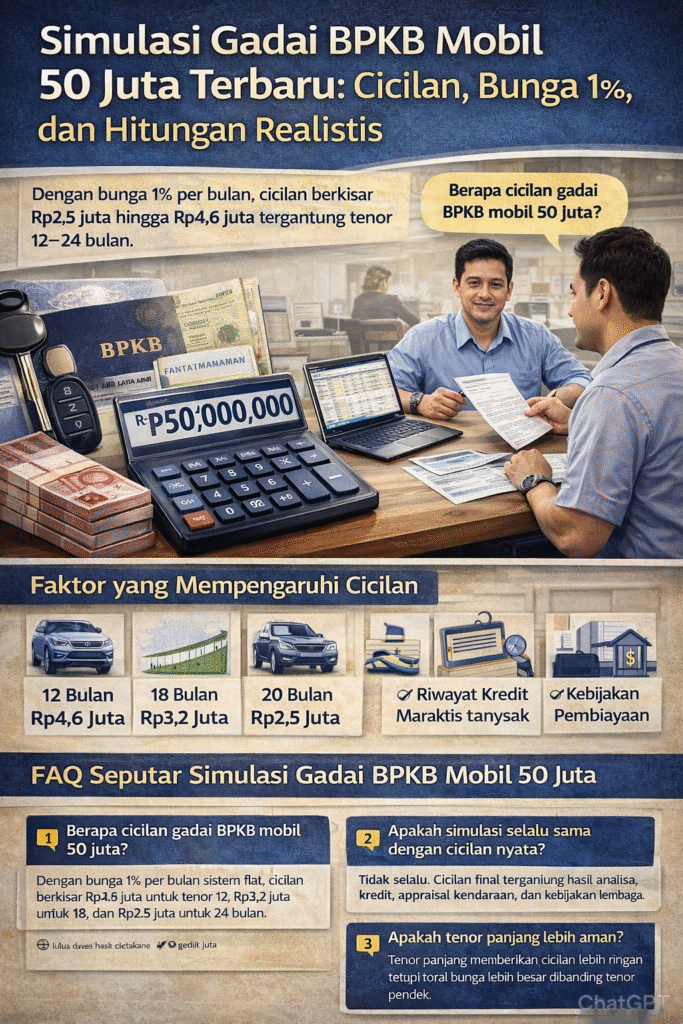

Contoh Simulasi Gadai BPKB Mobil 50 Juta

Berikut contoh perhitungan umum yang sering digunakan dalam pembiayaan kendaraan:

Pinjaman: Rp50.000.000

Bunga: 1% per bulan (flat)

Sistem bunga flat berarti bunga dihitung dari pokok pinjaman awal dan nilainya tetap setiap bulan.

Tenor 12 Bulan

Bunga per bulan:

1% × 50 juta = Rp500.000

Total bunga 12 bulan:

Rp500.000 × 12 = Rp6.000.000

Total pembayaran:

Rp50.000.000 + Rp6.000.000 = Rp56.000.000

Cicilan per bulan:

Rp56.000.000 ÷ 12 = Rp4.666.000

Tenor 12 bulan memberikan keuntungan dari sisi total bunga yang lebih kecil, namun cicilan per bulan relatif besar.

Tenor 18 Bulan

Bunga per bulan tetap: Rp500.000

Total bunga:

Rp500.000 × 18 = Rp9.000.000

Total pembayaran:

Rp59.000.000

Cicilan per bulan:

Rp3.277.000

Tenor ini sering menjadi pilihan tengah karena cicilan masih cukup ringan dan total bunga belum terlalu besar.

Tenor 24 Bulan

Total bunga:

Rp500.000 × 24 = Rp12.000.000

Total pembayaran:

Rp62.000.000

Cicilan per bulan:

Rp2.583.000

Tenor panjang cocok bagi yang ingin menjaga arus kas bulanan tetap stabil, meskipun total bunga menjadi lebih tinggi.

Perbandingan Tenor: Mana yang Lebih Menguntungkan?

Tenor pendek:

- Total bunga lebih kecil

- Cicilan lebih besar

- Lebih cepat lunas

Tenor panjang:

- Cicilan lebih ringan

- Lebih aman untuk cashflow

- Total bunga lebih besar

Pilihan terbaik tergantung pada kondisi keuangan dan kestabilan penghasilan kamu setiap bulan.

Faktor yang Mempengaruhi Simulasi Nyata

Perhitungan di atas adalah simulasi standar. Dalam praktiknya, angka cicilan bisa berbeda tergantung beberapa faktor berikut:

1. Tahun Mobil

Mobil dengan tahun lebih muda biasanya memiliki nilai appraisal lebih tinggi, sehingga potensi plafon pinjaman dan suku bunga bisa lebih kompetitif.

2. Kondisi Kendaraan

Kondisi mesin, body, serta kelengkapan dokumen sangat memengaruhi proses persetujuan pinjaman.

3. Riwayat Kredit

Profil kredit yang baik meningkatkan peluang approval dan bisa memengaruhi penawaran bunga.

4. Kebijakan Lembaga Pembiayaan

Setiap perusahaan pembiayaan memiliki kebijakan berbeda terkait bunga, biaya administrasi, dan sistem perhitungan.

Karena itu, penting memahami secara menyeluruh skema gadai bpkb mobil sebelum memutuskan mengajukan pinjaman agar tidak terjadi kesalahan perhitungan.

Biaya Tambahan yang Perlu Diperhitungkan

Selain bunga, biasanya terdapat beberapa biaya lain, seperti:

- Biaya administrasi

- Biaya provisi

- Asuransi

- Biaya survey

Sering kali calon peminjam hanya fokus pada bunga per bulan, padahal total biaya tambahan dapat memengaruhi jumlah dana bersih yang diterima.

Pastikan kamu meminta rincian total pembayaran keseluruhan sebelum menandatangani perjanjian.

Strategi Memilih Tenor yang Aman

Gunakan prinsip sederhana dalam mengelola utang:

Total cicilan maksimal per bulan

≤ 30–35% dari penghasilan bersih

Jika penghasilan bersih Rp10 juta, maka cicilan aman berkisar Rp3–3,5 juta per bulan.

Berdasarkan simulasi:

- Tenor 12 bulan = Rp4.666.000 (cukup berat)

- Tenor 18 bulan = Rp3.277.000 (masih dalam batas aman)

- Tenor 24 bulan = Rp2.583.000 (lebih ringan)

Dengan pendekatan ini, kamu bisa menentukan tenor yang realistis dan tidak mengganggu kebutuhan hidup lainnya.

Risiko Jika Salah Menghitung Simulasi

Tanpa perhitungan matang, beberapa risiko yang bisa terjadi antara lain:

- Cicilan macet

- Denda keterlambatan

- Penarikan kendaraan

- Skor kredit menurun

- Beban finansial jangka panjang

Simulasi bukan hanya angka matematis, tetapi bagian dari strategi keuangan agar pinjaman benar-benar menjadi solusi.

FAQ Simulasi Gadai BPKB Mobil 50 Juta

Apakah simulasi selalu sama dengan cicilan nyata?

Tidak selalu. Angka final tergantung hasil analisa kredit dan kebijakan perusahaan pembiayaan.

Apakah bisa melunasi lebih cepat?

Bisa, tetapi beberapa lembaga mengenakan biaya penalti pelunasan dipercepat.

Apakah bunga bisa dinegosiasikan?

Dalam kondisi tertentu bisa, terutama jika nilai kendaraan tinggi dan riwayat kredit baik.

Apakah tenor panjang selalu lebih aman?

Lebih ringan dari sisi cicilan bulanan, tetapi total bunga lebih besar.

Kesimpulan

Melakukan simulasi gadai BPKB mobil 50 juta sebelum mengajukan pinjaman adalah langkah penting dalam perencanaan keuangan. Dengan memahami perhitungan bunga, tenor, cicilan bulanan, serta total pembayaran, kamu bisa menentukan skema yang paling aman sesuai kondisi finansial.

Tenor pendek cocok untuk menghemat bunga dan cepat lunas. Tenor panjang cocok untuk menjaga stabilitas cashflow.

Yang terpenting, pastikan cicilan tidak melebihi kemampuan bayar agar pinjaman benar-benar menjadi solusi, bukan beban jangka panjang.

Ditulis oleh Tim Finansial Berpengalaman

Update terakhir: Februari 2026